围猎Z世代餐桌

作者:寒野,新零售商业评论特约评论员

国人在“吃”这件事上有着执着的信仰,对于“炒、煮、蒸、煎、炸”的挑剔往往是发自灵魂深处的。

面对博大精深的美食文化,Z世代丝毫没有面露难色,火锅、串串、烧烤、辣条,样样不落。就如同Z世代引领了盲盒、国潮等多个新消费趋势一样,他们对食物的多元化需求、新奇特创意,正积极推动调味品市场的消费升级,以及这一市场的竞争格局。

据企查查数据显示,今年来,调味品新注册企业共89678家,比2019年多6000多家,行业热度再创新高。

多股暗流涌动,调味品与互联网食品品牌、小家电一同成为三大热门消费品,尤其在“酱茅”海天味业的市值光环下,整个行业好似烫金。

新老玩家混战

一直以来,盐、酱油、醋、味精是国人最熟悉的调味料,但是调味料并非只有这些。

调味品主要分两大类:单一调味品、由多种调味料加工而成的复合调味品。行业消费升级的趋势下,越来越多的复合调味品进入我们的生活,龙虾酱、酸菜鱼底料、重庆小面拌酱等新品层出不穷。

复合调味品的风头正茂,也意味着单靠一款酱油或香醋一统江湖的时代正在消散。

最先反应过来的是常年泡在温水里的海天等调味品企业。于是,它们大多采取拓展产品线和高端化的策略,半只脚踏上了高颜值、高价格的路线。

在海天的天猫官方旗舰店中,新零售商业评论看到了新上线的即简裸酱油、清简酱油等主打健康牌的新产品,以及59.9元/480ml的有机酱油、39.8元/85g的XO酱等轻奢调味品。

无独有偶,李锦记、千禾味业都推出了各自的高端调味品。

这些新产品外观高大上,以有机、本味、低脂为卖点,价格区间上浮到30~50元,让网友直呼“酱油里有黄金”。想象一下,用上了形如红酒瓶、价格过半百的酱油,再糊的菜也都“眉清目秀”了起来。

![]()

尽管巨头们纷纷拓宽护城河,却挡不住源源不断进入行业的新势力,混合在一起,搅动了整个调味江湖。

粮油品牌选择正面硬刚海天味业们。今年上市的金龙鱼推出了芝麻油、香醋等调味品;益海嘉里、中粮、山东鲁花等也都先后推出同品牌酱油,直击单一调味料的大本营。

餐饮企业品牌则选择迂回战术,主选复合调味品市场,继海底捞、小肥羊、呷哺呷哺推出火锅底料后,佩姐、蜀大侠等入局调味料市场的餐企也越来越多。

更热闹的是美食大V、网红、新兴品牌的密集入局。前有林依轮的饭爷、岳云鹏的三五知己,现有美食作家王刚、李子柒、蜀中桃子姐等各自孵化的调味料品牌;盒马鲜生、网易也都上线了调味酱品牌,并获得不错的市场反馈。

此外,创业团队也涌现了一批新玩家,如去年底融资的辣工坊,最近获得融资的90后创业团队加点滋味。据企名片、鲸准数据显示,2017~2020年11月有超25个复合调味品项目成功融资。

至此,各方悉数登场,投资机构一改“只关注、少投钱”的风格,助燃了整个行业的火爆。热闹之下也让人好奇:过去一直躺赚的调味料巨头,经历过不少大风大浪,如今面对形形色色的新入局者,为何反应比以往更为猛烈?

Z世代舌尖下的变局

调味品市场进入新一轮周期,意味着行业释放出足够的增量空间。这背后的驱动力,不仅有食品加工企业、餐企等下游B端的扩张需要,更有以Z世代为主的新饮食消费需求。

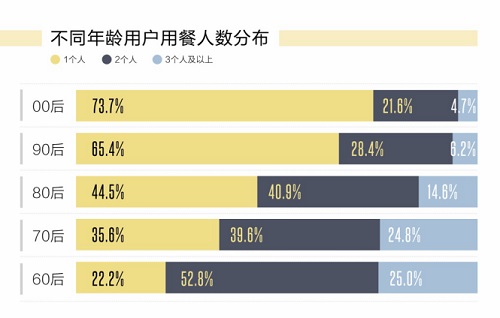

一方面,Z世代的饮食解决方案和场景已经发生改变。和过去家庭下厨做饭、食堂打饭等用餐方式不同,便当、外卖已经成了国人尤其是年轻人的用餐场景。

据CNNIC数据显示,截至2020年6月,我国网上外卖用户规模达4.09亿人,其中90后、00后占比更是超60%。

更值得关注的是,不止正常用餐,任性的Z世代正在抹除调味料和零食的界线,由此强化了调味料佐餐的隐形功能。

当外卖、休闲零食日益成为人们生活的重要组成部分时,不仅催生了口味多元的佐餐、拌饭调味料,也让这些调味料变得更便捷、更轻量。

一批互联网外卖调味佐餐品牌,摸准了消费者的这一新需求,推出了能和杂粮粥、轻食搭配的佐餐拌饭酱。

比如虎邦辣酱,针对外卖场景推出“马口铁”“酸奶杯”等小包装产品,深受Z世代喜欢,甚至专门加购。这样的创新,使虎邦辣酱2019年的市场销售额近2亿元,在老干妈一统江湖的市场市场撕开了一条口子。

另一方面,Z世代追求更简便、更多元的调味品类。当下,90后等年轻人群逐渐组建家庭,开始下厨,年初疫情也让更多人选择居家烹饪。

根据尼尔森的数据显示,86%的中国消费者希望在疫情后更多地在家吃饭,但工作生活节奏太快显然是年轻的下厨新手们必须面对的客观现实——能快速、简单地烹饪出可口的饭菜,成了年轻人的新需求。

于是,操作简单、即拆即用的“轻烹饪”调味品大受欢迎,也催生出了大量不同风味的辣酱、便捷调料等复合调味品,例如主打地方风味的猪肚鸡、螺蛳粉等不同品类的小份便捷调味品。

最后,在消费升级的背景下,包含Z世代在内的消费者更关注饮食健康。随着国内生活水平的提升,品牌质量、膳食营养等日益被社会重视。尤其在老龄化、三高慢性病年轻化、身材管理等观念主张下,催生了低脂、低糖、无添加的食品要求。

据《2020中国成人健康管理白皮书》显示,25岁及以上的中青年群体对健康的关注水平明显提升,并注重调整饮食和日常膳食搭配。

在这股浪潮下,人们愿意以更高的价格获得品质更好、更健康的调味品,这也促使调味品行业呈现高端化方向升级的趋势,催生出更多细分品类。这正是海天、千禾等推出有机、0添加、无脂肪调味产品的底层动力。

新玩家的突围基因

渠道、供应链一直是调味品行业的护城河,也被认为是限制新玩家发展的因素。在这轮Z世代推动的调味品升级过程中,调味品复合化也提升了整个调味品行业的天花板。

据智研咨询数据显示,2019年中国调味品市场规模达到3345亿元,预计未来五年调味品零售额年复合增速大约为7.08%,2022年将接近5000亿元。

广阔的生存空间下,新玩家们能否突破渠道、供应链的局限,建立自己的护城河?

在这个千亿赛道中,味精、酱油、食用醋等单一调味品是三大主力,2019年整体市场占比分别为15.11%、10.85%、4.79%,总体约为三成。

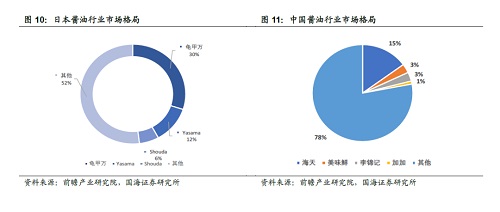

另外,据国海证券数据显示,仅仅在酱油市场上,海天味业、李锦记等头部企业占比约20%,行业集中度低。可见,即便是巨头如林的单一调味品领域,也并非行业的绝对霸主,区域性的玩家仍有市场。

和单一调味品一样,复合调味料市场也高度分散。据东兴证券数据显示,复合调味品市场集中度不足20%,也没有出现全国性品牌。因此,在Z世代消费趋势的推动下,复合调味料市场成为了新品牌、新产品的集中登陆点,具备足够的市场红利。

除了市场空间,在渠道多元化、零售线上化,以及数字营销的趋势下,新玩家也获得了突围的筹码。

虽然,传统调味品、粮油、餐饮企业是渠道多元化(稳定的经销渠道、餐饮门店等)的直接受益者,但网红、创业团队等调味品新玩家才是为Z世代准备的业内选手,生而具备突围的基因。

年轻人更习惯从社交媒体、KOL等渠道获取信息,这就给拥有粉丝流量、深谙社交媒体运营规则的网红、美食大V玩家们天然的营销推广优势——相比传统品牌和线下渠道,他们与Z世代之间的消费半径更短,更容易通过前端流量优势向消费者种草。

例如,今年7月,李子柒旗舰店的调味料(火锅底料、牛肉拌饭酱、铁观音剁椒酱)月销量6.3万单,以零售价计算,单月营收312.5万元;主打方便即食的螺蛳粉,单月销量超150万单,营收近6000万元,爆发力惊人。

对于创业团队而言,利用电商平台、线上餐饮社区,沉淀一批高黏性用户,并依据口味偏好的用户画像,有针对地推出复合调味品。这些都弥补了他们在线下渠道缺失的优势,也是创业团队弯道超车的机会。

例如,吃获社区通过到店服务积累平台流量,基于此裂变调味品品牌“吃获食品”;虎邦辣酱基于互联网外卖相对封闭的渠道,在起步期完成逆袭,累计开发超10万餐饮终端,在营销玩法上,其与网红大胃王、智联招聘、百事可乐等联合营销,和李佳琦、薇娅合作直播带货。

这些操作,让新玩家融合了年轻化的品牌基因,更容易被Z世代熟悉、认可,最终在调味品市场中存活下来。

如今,小小餐桌上,新老玩家已经就绪,一边是害怕老去的传统品牌,一边是立足未稳的新生代。如何脱颖而出,单一调味品或者复合品类并不是核心,关键在于围绕新一代消费者的需求和偏好,持续创新产品,不断拓宽服务边界,深度服务细分人群和场景。

唯此,才能拿到下一张餐桌的食谱密码,成长为国民级调味品牌。